Czysto informacyjnie: dziś uchwalona nowa kwota wolna od podatku na 2017 rok… jeszcze dziś została opublikowana w Dzienniku Ustaw (ustawa z dnia 29 listopada 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zmianie ustawy – Ordynacja podatkowa oraz niektórych innych ustaw, Dz.U. z 2016 r. poz. 1926).

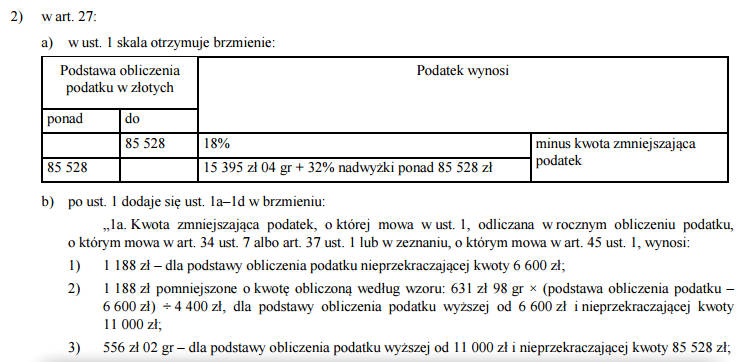

Podstawowa zmiana to oczywiście nowelizacja art. 27 ustawy o podatku dochodowym od osób fizycznych — czyli przepisu, który rok temu został zakwestionowany przez Trybunał Konstytucyjny jako naruszający niezgodny z ustawą zasadniczą w zakresie, w jakim nie uwzględnia minimum egzystencji (wyrok z 28 października 2015 r., K 21/14). Oprócz samej podwyżki podatku w II grupie (zarabiający ponad 85.528 złotych rocznie zapłacą go 15.395 zł 04 gr + 32% nadwyżki ponad 85.528 zł — teraz jest to 14.839 zł 02 gr + 32% nadwyżki ponad 85.528 zł) w art. 27 ustawy dochodzą ust. 1a-1d.

Największe novum w podatku dochodowym to zmiany w obliczaniu kwoty wolnej od podatku — od 2017 r. wyższy dochód to już nie tylko wyższy (progresywny) podatek, ale też niższa (degresywna) kwota wolna od podatku.

art. 27 ust. 1a ustawy o podatku dochodowym od osób fizycznych (w brzmieniu od 1 stycznia 2017 r.):

Kwota zmniejszająca podatek, o której mowa w ust. 1, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1, wynosi:

1) 1.188 zł – dla podstawy obliczenia podatku nieprzekraczającej kwoty 6 600 zł;

2) 1.188 zł pomniejszone o kwotę obliczoną według wzoru: 631 zł 98 gr × (podstawa obliczenia podatku – 6.600 zł) ÷ 4.400 zł, dla podstawy obliczenia podatku wyższej od 6.600 zł i nieprzekraczającej kwoty 11.000 zł;

3) 556 zł 02 gr – dla podstawy obliczenia podatku wyższej od 11.000 zł i nieprzekraczającej kwoty 85.528 zł;

4) 556 zł 02 gr pomniejszone o kwotę obliczoną według wzoru: 556 zł 02 gr × (podstawa obliczenia podatku – 85.528 zł) ÷ 41.472 zł, dla podstawy obliczenia podatku wyższej od 85.528 zł i nieprzekraczającej kwoty 127.000 zł.

Ponadto nowelizacji ulega ustawa o CIT (opodatkowanie funduszy inwestycyjnych) oraz ustawa wprowadzająca klauzulę przeciwko unikaniu opodatkowania — prawdę mówiąc mam wrażenie, że dodany tą nowelizacją art. 5 ust. 1a ustawy z 13 maja 2016 r. jest chyba dość ciekawym przypadkiem podwójnej retroakcji:

- raz, że rozszerza zakres nieszczęsnego art. 14na OP także na interpretacje podatkowe, które zostały wydane przed wejściem w życie klauzuli przeciwko unikaniu opodatkowania (i art. 119a OP) — o ile podatnik odniesie korzyść podatkową od dnia 1 stycznia 2017 r.;

- dwa, że dodany dzisiejszą nowelizacją art. 5 ust. 1a nowelizacji zmienia przepisy przejściowe, których bieg już „leci”.

Znowelizowane przepisy ustawy o PIT i ordynacji podatkowej wchodzą w życie z dniem 1 stycznia 2017 r. i ma zastosowanie do dochodów uzyskanych od tego dnia — natomiast przyznam, że nie rozumiem art. 4 ust. 2-3 nowelizacji (które skądinąd wchodzą w życie jutro).

Zamiast komentarza: cokolwiek można mówić o państwie PiS, nie da się ukryć, iż nie jest to państwo imposybilizmu prawnego — ustawa dziś uchwalona, dziś podpisana, dziś ogłoszona.