Znajdziecie w internetach poradę jak upiec ciasto marchewkowe, zrestartować iPhone, a nawet jak wstawić zdjęcie na Fejsbóka… ale chyba niespecjalnie można znaleźć jak wygląda zwrot nieudanej płatności, tj. takiej, która udała się połowicznie — pieniądze zostały pobrane, ale nie trafiły do odbiorcy. Bez wdawania się w zbyteczne deliberacje prawne (np. czy sytuacja taka może być interpretowana jako nieautoryzowana transakcja płatnicza) — na własnym, przećwiczonym nie tak dawno, przykładzie.

W punktach:

- pewnego pięknego dnia postanowiłem zasilić kwotą 200 zł mój rachunek w Aion Banku, jako dawca środków posłużyła karta kredytowa mBank;

- operacja przebiegła z grubsza jak zawsze — z grubsza, bo chociaż moja karta w mBanku została obciążona, a PayU w przesłanej na pocztę elektroniczną wiadomości poinformował, iż „Status: Opłacona / Twoja wpłata została przekazana do sprzedającego” — pieniądze na moje konto w Aionie nie wpłynęły;

- odczekałem jakieś dwa dni, po czym złożyłem w Aion Banku reklamację (na marginesie: mam w głowie pewien interpretacyjny mętlik: czy, biorąc pod uwagę, że sam sobie wysyłam pieniądze, jest to odpowiedzialność dostawcy za niewykonanie lub nienależyte wykonanie zlecenia płatniczego składanego bezpośrednio przez płatnika? czy jednak jest to zlecenie płatnicze inicjowane przez odbiorcę, za które odpowiada dostawca odbiorcy? — art. 144 uup czy art. 145 uup?);

- to dyskusja tylko teoretyczna, ponieważ klient nie musi się zastanawiać, do którego banku złożyć reklamację: każdy z nich „bez względu na odpowiedzialność” wynikającą z takiego czy siakiego powodu, bezpłatnie „podejmuje niezwłocznie działania w celu prześledzenia transakcji płatniczej i powiadamia płatnika o ich wyniku” (art. 146 ust. 1 uup);

- do reklamacji dołączyłem: wyciąg z mBanku potwierdzający, że doszło do obciążenia, listel z PayU wskazujący na dane płatności (na pewno nie zawadzi przywołać numeru transakcji PayU i numeru zlecenia nadanego przez odbiorcę, dokładnej daty transakcji i jego kwoty), a także fragment wyciągu z konta, na którym pieniądze się nie pojawiły (w sumie ciężko jest udowodnić, że czegoś nie ma i nie było, no ale z drugiej strony bank-odbiorca potrafi to sobie sam sprawdzić);

- w odpowiedzi na reklamację bank poinformował mnie, że pieniądze same wrócą po 15 dniach, a jeśli tak się nie stanie, jestem proszony o ponowny kontakt;

- w sumie pewne zdziwko, ponieważ zwrot „niezwłocznie” pojawia się we wszystkich przepisach regulujących zwrot nieudanej płatności, np. w przypadku transakcji nieautoryzowanej zwrot powinien nastąpić „niezwłocznie, nie później jednak niż do końca dnia roboczego następującego po dniu stwierdzenia wystąpienia„ takiej operacji (art. 46 uup; inna sprawa, że podkreślone wyrazy też można interpretować na co najmniej siedemnaście sposobów); w przypadku zlecenia składanego przez płatnika jego dostawca dokonuje zwrotu „niezwłocznie”, przywracając obciążony rachunek do wcześniejszego stanu; etc., etc.;

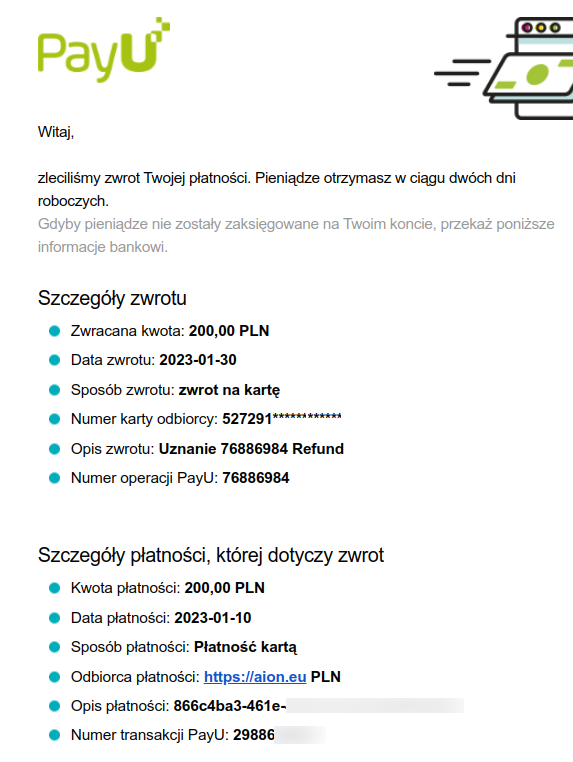

- piętnaście dni minęło jak jeden dzień… kasa nie wróciła, więc pozwoliłem sobie jeszcze raz napisać; tym razem Aion zadziałał niezwłocznie: w ciągu kilku godzin otrzymałem listel z PayU („zleciliśmy zwrot twojej płatności. Pieniądze otrzymasz w ciągu dwóch dni roboczych”) — i pieniądze odnalazły drogę powrotną.

W sumie eksperyment trwał prawie trzy tygodnie (10 stycznia miała miejsce nieudana wpłata, zagubione dwie stówki wróciły na konto mej karty kredytowej 30 stycznia) — w sumie długo, w sumie nie wiem kto nawalił (czy to pośrednik nie przekazał pieniędzy? czy odbiorca nie raczył ich odebrać?), w sumie dobrze, że kasa relatywnie niewielka — no i bardzo dobrze, że to była karta kredytowa, bo za cudze to ja się mogę bawić.

(Dla jasności: wierzę, że identycznie wygląda zwrot nieudanej płatności w internecie, np. w e-sklepie, etc. — u mnie było zasilenie własnego konta własnymi środkami, ale każda transakcja płatnicza co do zasady wygląda podobnie.)

(ujęcie czysto ilustracyjne, fot. Olgierd Rudak, CC BY-SA 2.0)